Nowe oblicze polskiego biznesu w Niemczech: Od podwykonawcy do inwestora i lidera rynku

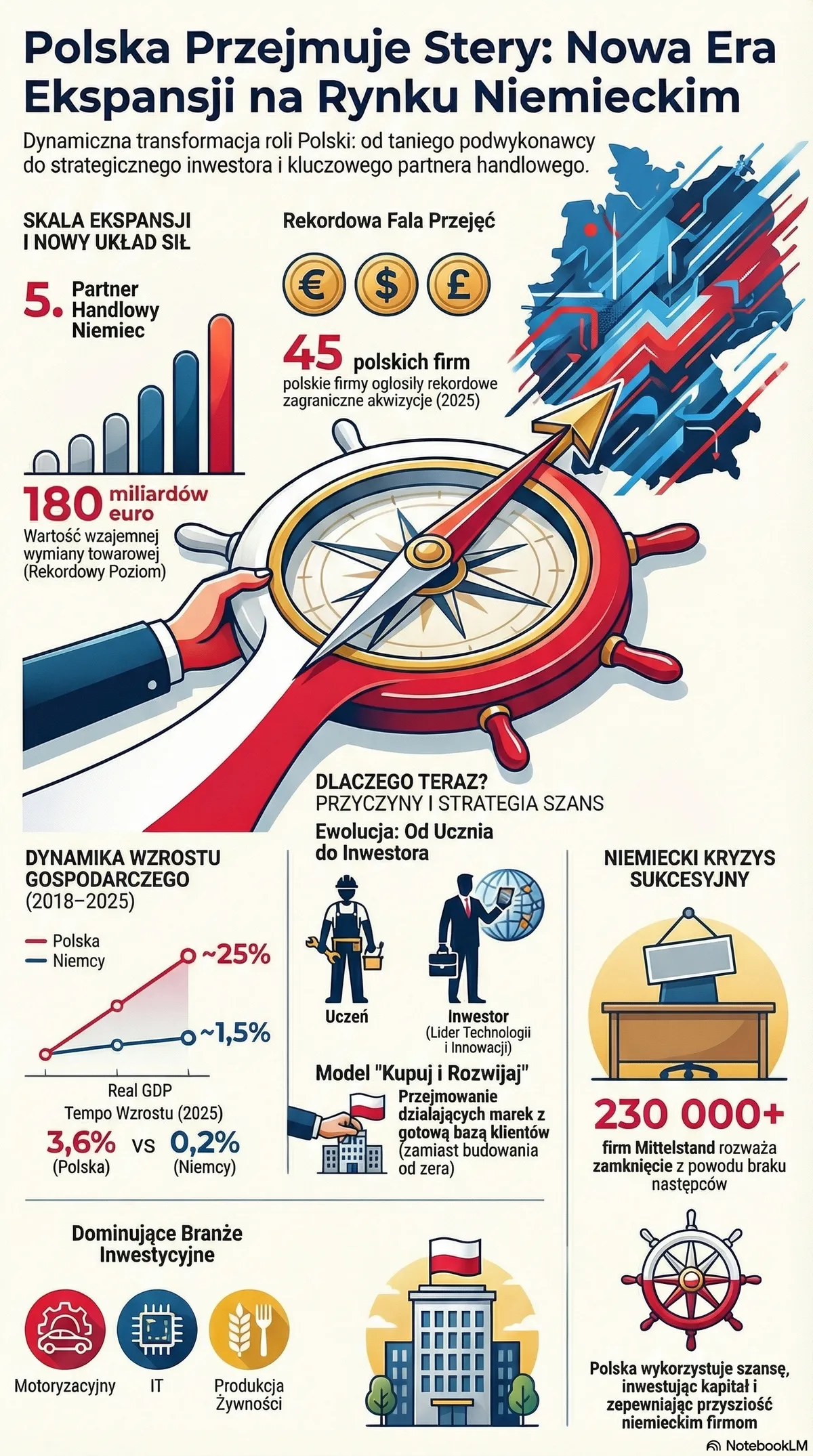

Jeszcze w latach 90. hasło "Die Polen kommen" (Polacy nadchodzą) w niemieckiej prasie odnosiło się głównie do przyjazdu pracowników sezonowych czy budowlanych. Dziś to samo zdanie nabrało zupełnie nowego, potężnego znaczenia – Polacy wjeżdżają do Niemiec jako właściciele firm, innowatorzy i inwestorzy przejmujący lokalne zakłady. Polska oficjalnie umocniła się na pozycji piątego najważniejszego partnera handlowego Niemiec, a wartość wymiany handlowej przekroczyła rekordowe 180 miliardów euro.

Jak dzisiaj wygląda rzeczywistość prowadzania firmy za Odrą i na co trzeba uważać w 2026 roku? Oto najważniejsze aspekty dla polskich przedsiębiorców.

Niemiecki kryzys sukcesyjny to historyczna szansa

Wielu niemieckich przedsiębiorców z sektora małych i średnich przedsiębiorstw (tzw. Mittelstand) boryka się z poważnym kryzysem sukcesyjnym – po prostu nie mają komu przekazać swoich firm. Szacuje się, że do 2027 roku wyzwanie to dotknie setek tysięcy niemieckich spółek.

Zamiast ryzykować budowę zaufania od zera, polskie firmy coraz częściej przejmują działające już na niemieckim rynku biznesy, wraz z ich portfelem klientów i wyrobioną pozycją. Skala tego zjawiska jest bezprecedensowa – w minionych latach zanotowano rekordową liczbę zagranicznych przejęć dokonanych przez polski kapitał. Bydgoska Pesa uratowała lipską fabrykę tramwajów Heiter Blick, radomski Trend Glass przejął wiodącego producenta świec, firmę Gala Group, a wrocławskie firmy technologiczne skutecznie eksportują do Niemiec rozwiązania oparte na sztucznej inteligencji.

Jak zdobyć zaufanie niemieckiego kontrahenta?

Dla firm, które dopiero planują ekspansję bez akwizycji, kluczowe jest zrozumienie innej mentalności zakupowej. Niemiecki klient (szczególnie w B2B) bardzo rzadko szuka wyłącznie najtańszego produktu; szuka przede wszystkim rozwiązania najbezpieczniejszego.

Aby sprzedawać w Niemczech, trzeba dostosować się do lokalnych wymagań rynkowych i wizerunkowych:

- Wartości i stabilność: Niemcy niezwykle cenią sobie zrównoważony rozwój (nachhaltig) oraz "rodzinny" charakter firm. Eksponowanie tych cech w marketingu mocno buduje zaufanie.

- Obecność i transparentność: Absolutnym minimum jest profesjonalna strona internetowa w języku niemieckim, posiadająca obowiązkową prawnie zakładkę Impressum. Brak przejrzystych danych rejestrowych na stronie internetowej może skutkować natychmiastowym wycofaniem się klienta z transakcji. Dobrze widziane jest także posiadanie niemieckiego numeru telefonu i osoby do kontaktu mówiącej płynnie w tym języku.

- Brak miejsca na improwizację: Sformułowania typu "jakoś to będzie" mogą natychmiast zniszczyć szanse na kontrakt. Rynek niemiecki opiera się na twardych procedurach i nie znosi ułańskiej fantazji.

Zakładanie firmy i wirtualne biura

Wchodząc na rynek niemiecki, Polacy najczęściej decydują się na otwarcie jednoosobowej działalności gospodarczej (Gewerbe), która jest tania i łatwa w rejestracji. Firmy dysponujące większym kapitałem, chcące ograniczyć odpowiedzialność majątkową i zwiększyć swój prestiż, wybierają spółki kapitałowe, takie jak GmbH czy jej mniejszą wersję – UG.

Bardzo często proces ten wspierany jest poprzez usługi tzw. wirtualnych biur (biuro serwis), które zapewniają polskim przedsiębiorcom adres w Niemczech, obsługę zwrotów e-commerce, czy cyfrowy i szyfrowany obieg korespondencji urzędowej niezbędny przy kontrolach Finanzamtu lub izb rzemieślniczych.

Niespodziewana pułapka podatkowa w 2026 roku

Należy jednak bardzo uważać na kwestie księgowo-podatkowe. Rok 2026 przyniósł wielu polskim firmom (zwłaszcza z branży budowlanej) ogromne problemy – niemieckie urzędy skarbowe zaczęły weryfikować dokumentację do kilku lat wstecz i masowo wydawać decyzje o powstaniu tzw. zakładu podatkowego (Betriebsstätte) np. w latach 2022-2024.

Z czego to wynika? Niemiecki fiskus zaczął uważniej analizować dokumentację składaną przy okazji ubiegania się o zwolnienie z podatku budowlanego (Freistellungsbescheinigung). Zgodnie z polsko-niemiecką umową o unikaniu podwójnego opodatkowania, kluczowy jest 12-miesięczny okres wykonywania prac. Polskie firmy często błędnie zakładały, że limit ten obejmuje tylko jeden rok kalendarzowy. Tymczasem, jeśli realizacja projektu przeciąga się na przełomie lat i łącznie przekracza 12 miesięcy, obowiązek zapłaty podatku od firmy i wynagrodzeń pracowników przechodzi do Niemiec – często z mocą wsteczną obejmującą cały okres prowadzenia prac.

Na szczęście, jak podkreślają prawnicy, pismo z urzędu ustalające istnienie zakładu podatkowego nie jest wyrokiem. Dzięki odpowiedniej weryfikacji dokumentacji oraz merytorycznemu dialogowi z niemieckim fiskusem można te sprawy odkręcić i potraktować je jako impuls do lepszej organizacji własnego modelu delegowania.

Podsumowanie

Działalność w Niemczech to nie jest szybkie "koło ratunkowe" dla firm mających problemy finansowe w Polsce; to poważna inwestycja, która wymaga kapitału i czasu. Jednak dla przedsiębiorców, którzy przygotują odpowiednią strategię, zadbają o poprawność prawno-podatkową i dopasują się do niemieckiej kultury organizacyjnej, rynek ten oferuje dziś nieograniczone możliwości rozwoju.